金融行业动态

金融行业动态

发布时间:2016-12-26

发布时间:2016-12-26

金融数学(Mathematics of Finance)和金融工程(Financial Engineering)到底有哪些区别?以下是对英国曼彻斯特大学数学学院开的金融数学和商学院开的金融工程两个专业的一些个人看法,每个学校都或多或少有些差异,这边不代表所有学校的金融工程和金融数学专业。

一个合格的Quant是应该具备数学基础和编程能力的,还有对金融市场的熟悉,敏感和兴趣。总的来说,这里的金融数学专业更注重数学理论而实践不足,金融工程专业则相反。数学分析少,上来就让你拿个Model去做Pricing和Risk management。

从课程设置来看

金融数学第一学期:

1.Foundation of finance(其实就是CAPM model,BS model的其中一种推导方式,不同的推导方法其实是对模型的不同理解)

2.Stochastic calculus

3.Financial Derivatives(不涉及Pricing,更多在于介绍金融工具在金融市场里如何应用,交易,完成对冲)

4.Martingale

金融工程第一学期:

1.Foundation of finance(同上)

2.Stochastic calculus

3.Financial Derivatives(同上)

4.Scientific computing(面向对象c++程序设计,要完成几个Projects,包括Implied Vol calibration,American Option pricing,还有一个关于柏松过程的Revenue management的作业)

第一学期,其实只有一门课程不同,但是已经可以看出两个专业的侧重面不同了。金融工程的学生可能连Martingale这么重要的东西都不知道,这会对模型的理解,价格对推导理解不深。举例,在学Interest rate modelling的时候,看见Vasicek,CIR可以推导出一条和BS很相似的Bond option的公式。但是我当时没办法自己推导出来,直到我重新看了Martingale,学了Change of measure,Radon-Nikodym theorem,numeraire等概念。

而当时,我在不清不楚的情况下,还是顺利用c++implement了Hull-White tree for swap pricing,算其CVA等Project。可见我当时虽然把东西做出来了,但并没有对Term-structure modelling有多清晰的理解。

金融数学第二学期:

1.Brownian Motion

2.Stochastic modelling in finance

3.Time series

4.computational finance

金融工程第二学期:

1.Financial Econometrics

2.Interest rate models

3.credit risk

4.computational finance

第二学期的课程设置能看出更明显的区别。金融数学前三都是数学理论,前两门算是Stochastic calculus的升级版。而金融工程已经直接上各个Asset class的模型和做Pricing了。金融工程的学生可能还没听过马尔科夫性或者Levy process,却可以做出一篇关于某个Swap portfolio的Risk profile的Report。虽然可能推不出来Bond option的Pricing formula,没深究Hull-White model和CIR++model的Exact calibration是什么回事。但是公式是会看的,能写进代码里的,Simulation也还是会写的。

而金融数学学生第一学期落下的编程,在第二学期的Computational finance上面就表露无遗了。一个Project里写了N个Main函数,用浮点数做For循环的Counter,各种溢出,各种侧漏。学生之间各种“相互帮助”,我们一看代码就能看出来了。相比之下,金融工程的学生柔韧有余。因为金融数学学生犯的错,他们都在第一学期犯过了。

所以我觉得,这两专业,还真应该合并在一块儿。

从就业前景来看

金融数学专业和金融工程专业的就业前景相似。先说说金融数学专业,99%的学金数的人都是为了就业而不是为了继续科研、教学。

Quant,矿工。只要名字里面包含了Quantitative或者量化这两个字,基本就是矿工,这个方向也是很多人读金数的目标。但是,现实是很骨感的,找工作的时候你就会看到,部分公司是直接说“矿工这个位置招的是各类理工科PHD”,即便没有直说,金数的Master和其他学科(生物、化学、物理等等)的PHD,他们还是更倾向于PHD。那怎么办?一个,读PHD咯。另一个,硬着头皮投(成功率不怎么样)。还有一个,找其他工作。

Risk,风险管理。风险管理这个就业范围就很大了,商行、投行、基金什么地方都有,尤其是08以后,美国这边对风险看得很重,这个职位呢,其实也比较Quantitative,但是绝大部分情况下,还是不怎么招金数Master,为什么呢……同学参加JP Morgan的Risk Competition听回来的话大意就是“Risk这种东西,本科生就足够了,没必要招个Master进来”(注意,这也算是国外特色,没必要的地方,就不会死抠着学历不放,因为这样成本也低,不用给本科发那么多工资)

Trader,这是个神一般的位置。这也分几种吧,但读金数出来做的Trader一般也还是要懂一些编程、数学的。压力大,靠奖金为生,节奏快,最可能暴富。但是想在美国这边搞到个Trader,没那么容易,因为语言问题摆在那,除非说你的英语真的是接近母语水平了,这个比较适合金数里面偏金融背景的人去做。

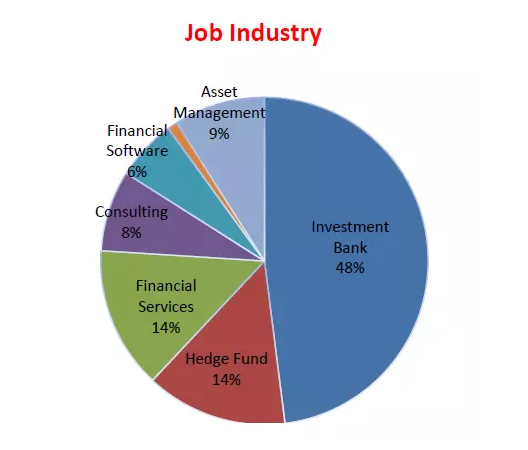

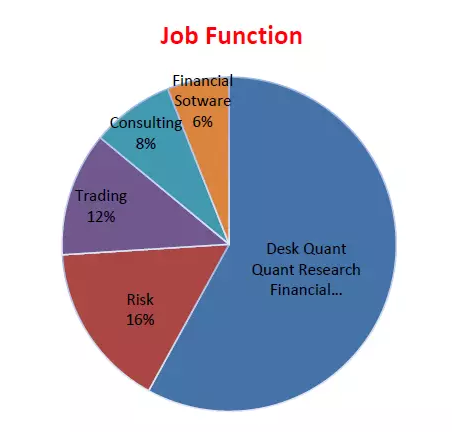

金融工程的就业前景,我就拿两张图来表示:下图是Baruch MFE Employment Report 2013-2015

从Baruch 2013-2015年的MFE就业报告中可以看出,毕业生的目标行业集中在投行,对冲基金,金融机构,咨询,资产管理等,具体工作方向以Quant,Risk,Trading居多。

总而言之,数学专业和金融工程专业的就业前景十分相似,所以我还是那句话,是不是应该把金融数学专业和金融工程专业合并在一起呢?

*本文选自:eFinancialCareers(ID:jinrongzhaopin),FRM金融风险管理师整理发布,版权归原作者所有。若需转载或引用,请联系原作者。感谢作者的付出和努力!

复制本文链接

复制本文链接 模拟题库

模拟题库

66

66