FRM头条

FRM头条

发布时间:2018-12-06

发布时间:2018-12-06

FRM考试大纲每年只更新一次,2019年的FRM考纲也已经更新,中国FRM考试网风控君在这里为大家分享2019年FRM考试大纲有哪些变化!

在分享FRM新版考纲变化之前,先为大家准备:2019年FRM备考资料(含电子资料、习题、视频等)

2019年FRM考纲变化内容:

2019年FRM考纲千呼万唤始出来,在协会给出的Study Guide Changes中我们可以看到总体来说变动并不是很大,这一定程度上反映了FRM的知识架构已经趋向稳定。但是协会对不少知识点进行了更新,以适应当下的金融市场需要。

声明:以下所有关于考点的图片来自“2019FRM Study Guide Changes”,版权归GARP全球风险管理专业人士协会所有!

我们先来看看一级。

一级没有大的知识点变动,但是四门课都根据当前市场的研究进行了知识点的更新。

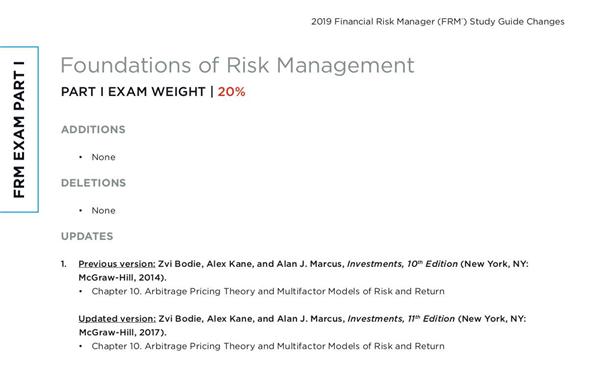

第一门课风险管理基础中更新套利定价理论和多因子理论;

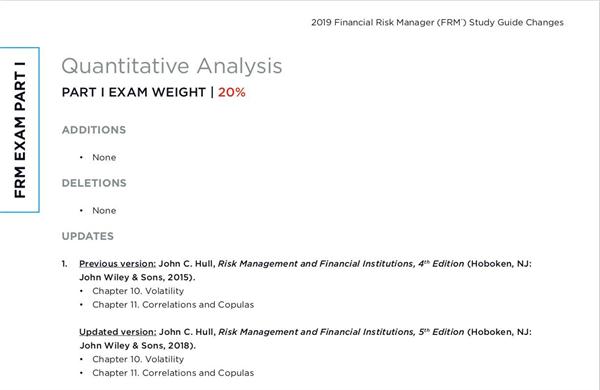

第二门课定量分析更新相关性和Copulas函数;

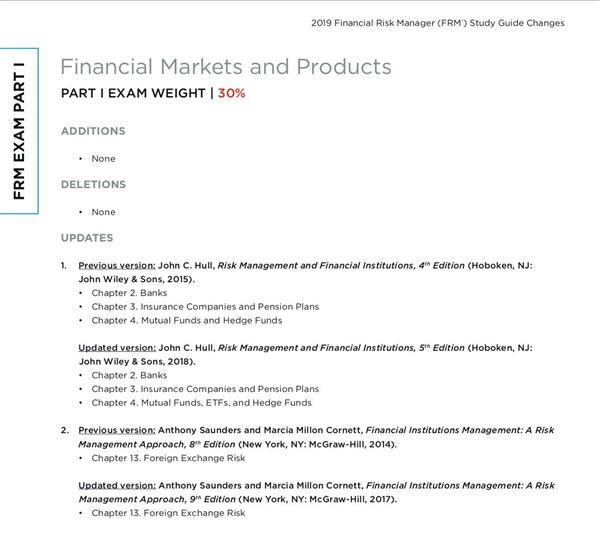

第三门课金融市场与产品更新金融机构及外汇风险;

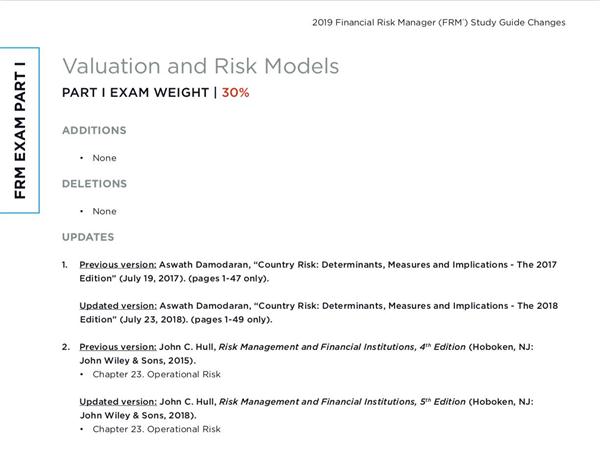

第四门课更新国家风险和操作风险相关内容。

从最近几次考试看来一级总体来说会更多偏重对概念的理解考察的定性题目,一两年前大量复杂的计算题越来越少。而提高定性题的正确率首先需要更好的理解知识点,之后才是刷题,不然很容易陷入“就算用中文考都考不过”的尴尬境地。

大家在一开始可以花点时间利用高顿《2019FRM一级中文教材》建立一个全面的理解,再开始利用2019版FRM EP智能网课深入学习。

对于二级,变化会稍大一些。

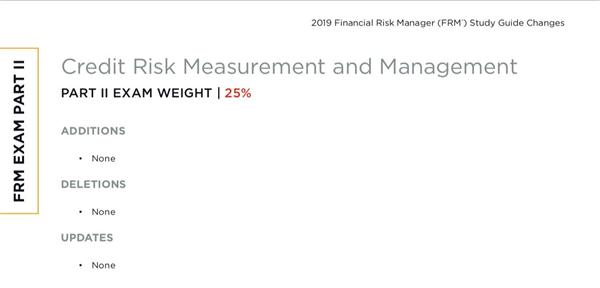

第一门市场风险测量与管理、第二门信用风险测量与管理经过前两年大幅度的更迭之后,今年整体稳定了,与2018年对比没有变化。不过考试的情况看来这两门课在2018年的两次考试中呈现出来的趋势是越来越灵活,不仅要求考生能算,还要能根据算的结论做决策(定量与定性结合)。

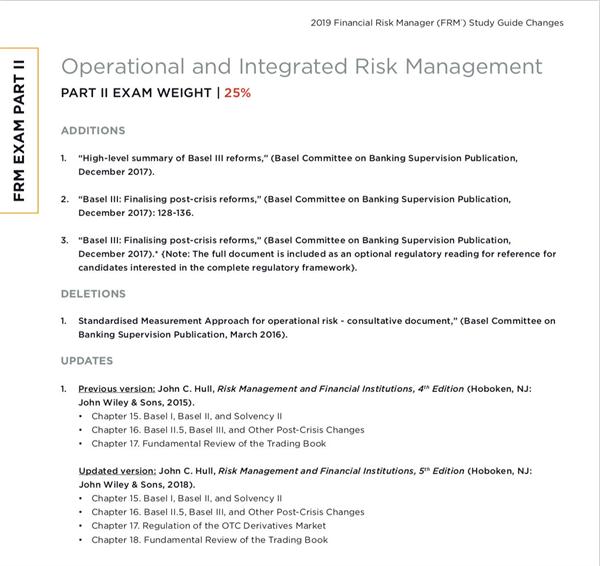

然而这一次更新中,第三门操作与全面风险管理变化较大,在金融危机十周年之际,业界与学界都有很多关于金融危机的新反思和后金融危机时代变革的研究。

这一次操作与全面风险管理中,新增巴塞尔协议关于后金融危机变革的论述,还更新John Hull关于巴塞尔协议及OTC衍生品的相关内容;

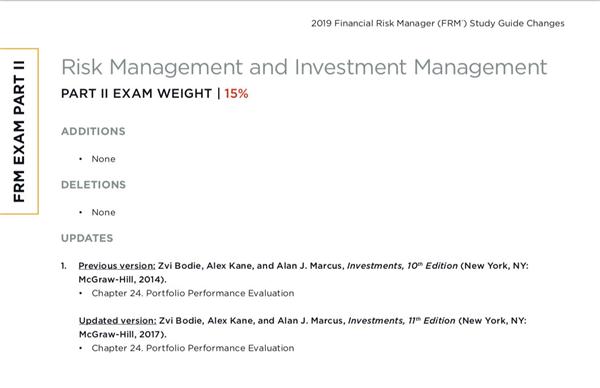

第四门课风险管理与组合管理更新组合业绩评估的内容;

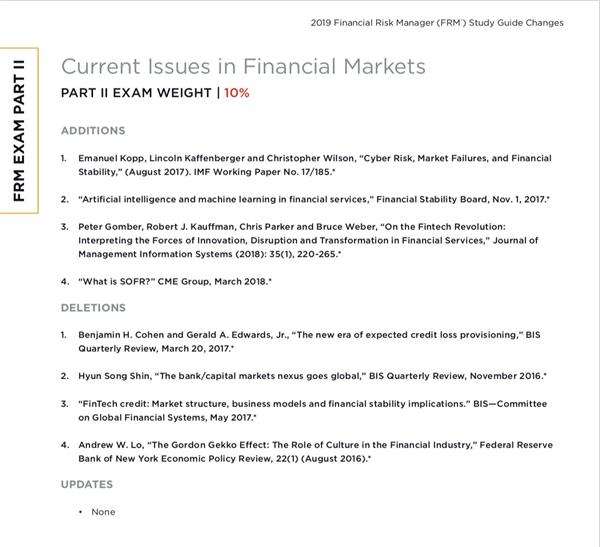

第五门课当前金融市场热点话题,变化最大,除了中央清算和风险转移、机器学习、大数据三篇文章被保留之外,2018年的文章都删除了。2019年的关注重点放在了新技术和新技术带来的新的风险类型。

新增网络安全风险及金融稳定,人工智能和机器学习,金融科技革命,担保隔夜融资利率等四篇文章。可以看到协会非常关注金融科技的话题。

关于二级的学习,建议大家还是先多花时间看课看书,对知识点掌握好之后再花时间做点题。

从上面我们可以看出来,2019年FRM考纲中FRM一级变化不是很大,同时由于2018年11月FRM考试中定性题大增导致很多考生措手不及,因此在FRM一级的备考中除了多做题以外,各个知识点还是需要理解与记忆的。

FRM二级中对于时下较热的金融科技有不少更新,随着技术的发展,金融风险从业者除了要管理好传统风险之外,我们也要关注新技术和新业务形态的发展。

本文部分转载自高顿FRM官网,如有侵权请联系删除!

本文部分转载自高顿FRM官网,如有侵权请联系删除!

复制本文链接

复制本文链接 模拟题库

模拟题库

51

51