FRM职业发展

FRM职业发展

发布时间:2021-03-09

发布时间:2021-03-09

编者按:作者张海云博士现任对外经济贸易大学金融市场研究中心主任、金融学院教授、全球风险协会(GARP)北京分会共同主席。北京大学本科毕业、美国卡内基梅隆大学(Carnegie Mellon University)物理学博士、金融风险管理师(FRM)。上世纪90年代中期开始华尔街生涯,曾先后在美林证券(Merrill Lynch)主持全球外汇交易风险管理系统,在加拿大多伦多银行(TD Bank)担任信用衍生品交易部总经理,在美国银行(Bank of America)担任全球市场部董事,2010年回归学界,致力于金融学术与实务的协同创新。

全球经济疲弱和贸易合作瓦解的外部环境增加了结构性改革的迫切性和艰巨性,在这种跨越式的结构调整中,政策性银行的作用是不可替代的。张海云博士梳理了中国政策性银行的监管现状,并从三个维度对比了政策性银行和商业银行的关注点有何差异。在前一篇“金融政策评析|政策性银行监管体系应契合行业特色(上)”中,张博士展示了两个维度的差别。本篇着重分析第三个维度,并从策略角度提出了建议。

在股东范围方面,差异主要体现在股东准入限制上。商业银行的股东范围很广,允许政府和商业投资者入股,上市商业银行的股份在股市上动态交易,股东构成尤其多元化,而国家级政策性银行的政策性使命意味着其不能允许商业投资者入股,合格股东仅限于特定政府部门。

在核心负债方面,差异主要体现在首要资金来源的类型上。商业银行的首要资金来源是存款,而国内政策性银行的首要资金来源是债券。比如,国内51家上市银行2019年末存款占总负债的比例约为70%,年初比例约为68%(根据《中国上市银行分析报告2020》数据),与此形成鲜明对比的是,国内三大政策性银行2018年末应付债券占总负债的比例均高于60%(根据三大政策性银行2018年年报数据)。

海外国家级政策性银行的负债结构并不单一,但特点比较相近。首先,它们也都很少吸收存款,甚至大部分海外政策性银行禁止吸收存款;另外,海外政策性银行大多以债券为首要资金来源(比如德意志复兴信贷银行、加拿大商业发展银行、韩国进出口银行等),但是也有例外,比如美国进出口银行的资金几乎全部来源于美国财政部,日本国际协力银行(即日本进出口银行)和日本政策投资银行的首要资金来源均为借款(比例均高于60%),而债券为第二大资金来源。

在安全保障方面,商业银行和政策性银行的首要资金来源一般都设立了安全网,但由于它们的首要资金来源不同,因而安全网的类型也相应不同。商业银行的首要资金来源是存款,相应的安全网是存款保险;国内政策性银行的首要资金来源是债券,相应的安全网是国家对于政策性银行负债的担保。

在债项层面的显性担保方面,海外国家级政策性银行情况各异。比如,德意志复兴信贷银行和加拿大商业发展银行发行的债券,在债项层面全部有联邦政府的显性担保;日本国际协力银行发行的债券中,超过九成有国家显性担保,其余的债券不享有国家显性担保;日本政策投资银行发行的债券中,约一半有国家显性担保,另一半不享有国家显性担保;韩国进出口银行发行的债券均不享有国家显性担保。

在信评要素方面,差异主要体现在金融债券信用质量的决定性因素上。在国内债券市场,商业银行发行的债券归类为信用债,被认为存在信用违约风险,而政策性银行发行的政策性金融债券归类为利率债,被认为不存在信用违约风险,其信用质量与国债等同。商业银行发行的债券,其信用质量取决于银行自身经营状况,而政策性金融债券的利率债地位,源于国家的显性担保。

从国际视角看,海外国家级政策性银行发行的债券,虽然在债券层面上的国家担保情况各异,但主体和优先债券的信用评级大都等同于主权信用评级。从这个角度看,海外国家级政策性银行信用质量的决定性因素,都是国家的显性担保,与商业银行有本质不同。

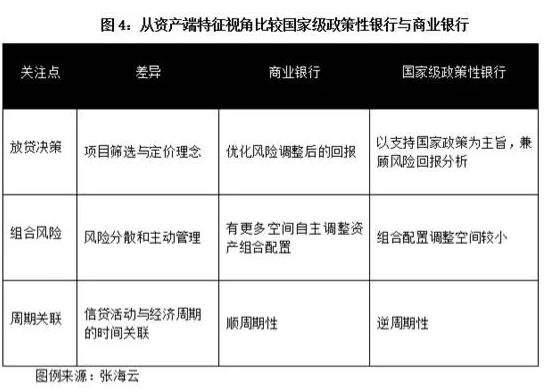

比较维度三:资产端特征

资产端特征维度的关注点包括放贷决策、组合风险、周期关联等(见图4)。

在放贷决策方面,差异主要体现在信贷项目的筛选与定价理念上。对于商业银行而言,放贷决策的主导理念是优化风险调整后的回报,基于风险分析决定是否放贷、制订利率水平、设计还款安排——风险越大,则利率越高、还款安排约束越紧;对于政策性银行而言,放贷决策以支持国家政策为主旨,兼顾风险回报分析。

在组合风险方面,差异主要体现在信贷资产组合的风险分散和主动管理上。商业银行有更多空间自主调整资产组合的配置,在信贷项目的筛选与定价环节,评估项目风险时可以兼顾资产组合风险分散的需要;政策性银行在放贷环节肩负政策性使命,因而通过自主调整资产组合配置的空间较小,这会制约分散风险的努力。

在周期关联方面,差异主要体现在信贷活动与经济周期的时间关联上。商业银行从商业经营趋利避害、顺势而为的角度,有自发的顺周期性,全球金融危机前的监管体系对于风险承担的约束进一步强化了这种顺周期性,后危机监管改革试图纠正这种偏差;政策性银行往往在经济放缓时肩负逆势扩张放贷、扭转经济下滑的政策性任务,这属于逆周期性的操作。

从比较到完善

从以上探讨看出,政策性银行与商业银行在经营模式和风险特征上都有显著差异,如果把商业银行的监管体系不加修改地套用到政策性银行,很可能导致显著偏差,对于这些偏差的纠正,就是对于政策性银行监管体系的完善。

要完善基于指标的监管要求,可以从指标的计算和指标的最低要求两个角度入手。比如,计算监管指标的一个关键环节是风险计量,鉴于风险特征的显著差异,在风险计量上如何针对政策性银行的独特性做出合理的修正?又比如,有些尾部事件发生时,国家显性担保会成为银行存续的决定性因素,在这种情形下,政策性银行的存续能力是商业银行缺乏的,那么在一些监管比率的最低要求上,如何科学地反映这种差异?

本文梳理了政策性银行与商业银行的一些核心差异,如何把这些差异合理地反映在各个监管指标上,是个非常值得探索的课题,科学的解决方案不仅能促进监管制度的完善,还有助于政策性银行充分发挥其政策性功能。

本文转载自新华财经国家金融信息平台和《中国金融政策报告》公众号

复制本文链接

复制本文链接 模拟题库

模拟题库

214

214